Das 1-Kreditor-Modell gehört zu den wirksamsten Hebeln im indirekten Einkauf und gleichzeitig zu den am häufigsten missverstandenen. Viele Einkaufsleiter reagieren reflexhaft: „Wenn alles über einen Lieferanten läuft, mache ich mich abhängig.“ Genau das ist nicht der Fall. Dieser Beitrag erklärt, was das 1-Kreditor-Modell wirklich leistet, wie der Ablauf aussieht und wo seine Grenzen liegen.

Wie sich einzelne Ad-hoc-Käufe sauber in den Standardprozess holen lassen, zeigt Spot Buy und Einmalbestellungen.

Wer den Begriff Einkaufsdienstleister im Kopf hat, trifft die gleiche Grundidee aus einer anderen Richtung. Das 1-Kreditor-Modell ist die operative Ausgestaltung, mit der ein Einkaufsdienstleister wie Facura arbeitet.

Was das 1-Kreditor-Modell wirklich bedeutet

Die Grundidee in einem Satz

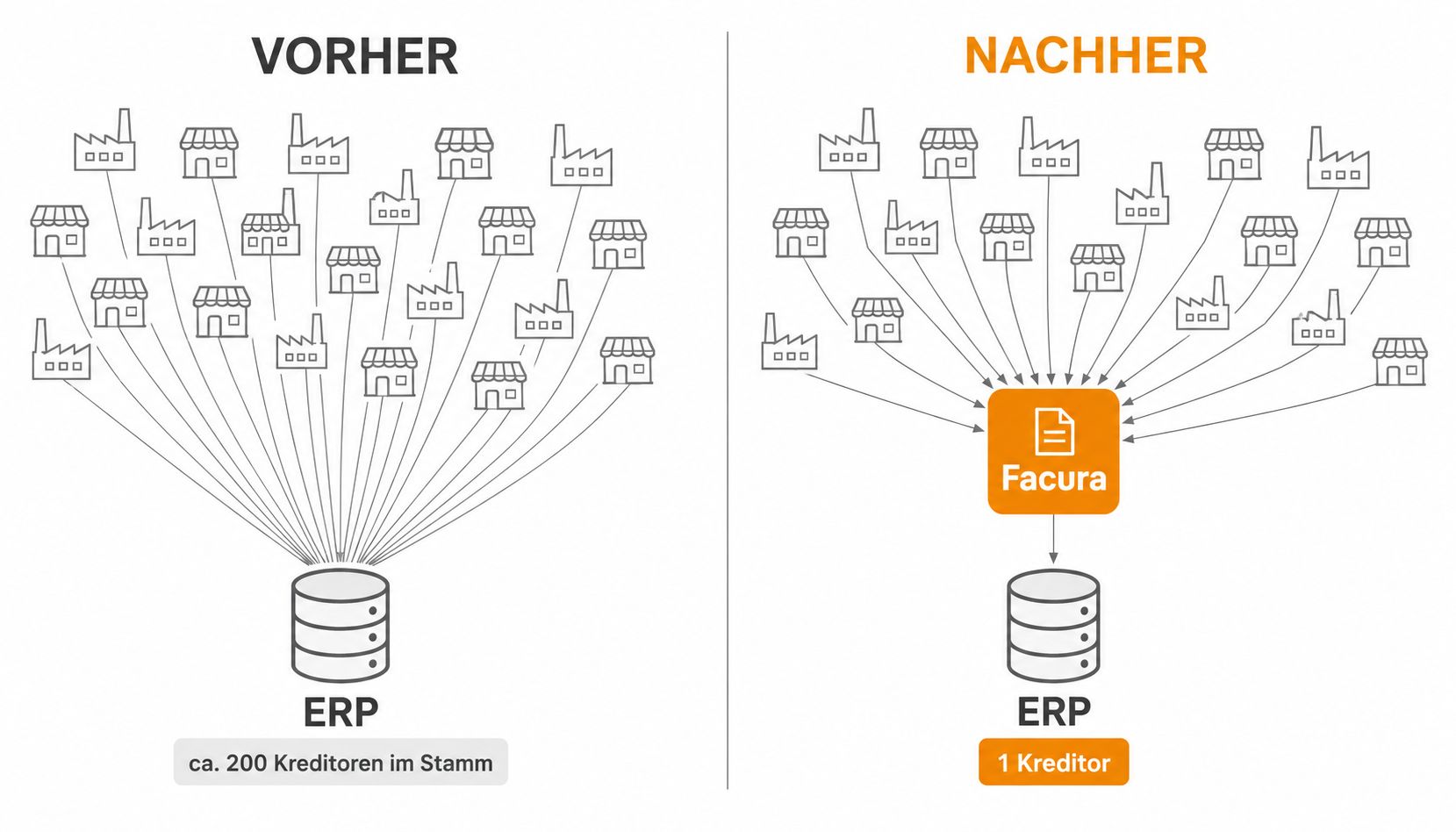

Im 1-Kreditor-Modell führt ein Unternehmen für den indirekten Einkauf und insbesondere den Tail-Spend nur noch einen einzigen Kreditor im ERP, nämlich den Einkaufsdienstleister. Hinter diesem Kreditor stehen beliebig viele tatsächliche Lieferanten und Webshops. Der Dienstleister bestellt dort, koordiniert die Lieferungen, prüft Rechnungen und fakturiert pro Bestellung in Richtung Kunde, nicht je Unterlieferant. Der Effizienzhebel liegt im konsolidierten Kreditorenstamm; eine monatliche Sammelrechnung über mehrere Bestellungen ist im Facura-Modell aktuell nicht vorgesehen.

Bekannte englische Begriffe

International taucht dasselbe Konzept als Single Creditor Model, Supplier Consolidation oder Lieferantenkonsolidierung auf. Großkonzerne wie Siemens, Bosch oder BASF nutzen es seit Jahren, meist in Form eigener Shared-Service-Center. Neu ist, dass das Modell heute auch für den Mittelstand und schnell wachsende Technologieunternehmen zugänglich ist, ohne dass ein Implementierungsprojekt über Monate geplant werden muss.

Das Restaurant-Beispiel

Stellen Sie sich den Küchenchef eines Restaurants vor. Früher bezog er Gemüse vom einen Händler, Fleisch vom nächsten, Öl vom dritten, Getränke vom vierten, Gewürze vom fünften. Für jede Quelle gab es einen eigenen Vertrag, eine eigene Rechnung, eine eigene Lieferung und einen eigenen Ansprechpartner. Jede neue Spezialität bedeutete einen weiteren Eintrag im Kreditorenstamm und mehr Koordinationsarbeit.

Heute arbeitet derselbe Küchenchef mit einem spezialisierten Lieferservice, der die einzelnen Händler im Hintergrund koordiniert. Fachlich bestellt er weiter bei Dutzenden Erzeugern; operativ hat er nur einen Vertragspartner, eine Rechnung, eine Anlaufstelle für Reklamationen. Genau das ist das 1-Kreditor-Modell, übertragen auf den Einkauf eines Unternehmens.

So funktioniert das 1-Kreditor-Modell in fünf Schritten

Schritt 1 · Einmaliger Kreditor im ERP

Der Einkaufsdienstleister wird im bestehenden ERP als ein Kreditor angelegt, egal ob SAP, proALPHA, Abas oder Microsoft Dynamics. Keine Schnittstelle, keine Middleware, keine Einrichtungsgebühr. Die technische Anlage ist in der Regel in unter 24 Stunden erledigt; der vollständige Betrieb über alle Bedarfsträger pendelt sich danach Schritt für Schritt ein.

Schritt 2 · Bestellung über vorhandene Wege

Es gibt kein zusätzliches Bestellportal. Die Bedarfsträger melden den Bedarf wie heute beim eigenen Einkauf an. Die Einkaufsabteilung leitet die Bestellung an den Kreditor „Facura“ weiter, per E-Mail, über die bestehende Bestellanforderung aus dem ERP oder als Purchase Order. Keine neue Software, keine Schulung.

Schritt 3 · Sourcing und Bestellung im Hintergrund

Der Einkaufsdienstleister übernimmt Lieferantensuche, Preisvergleich, Bestellung und Nachverfolgung. Bei wiederkehrenden Bedarfen werden Vorzugslieferanten genutzt, bei echten Einmalbedarfen wird aktiv gesourct. Der Besteller bekommt eine Auftragsbestätigung und muss sich um den Rest nicht kümmern.

Wie das 1-Kreditor-Modell konkret greift, zeigen die Beiträge zu Einmalbedarfen, Sonderbedarf und dem Vergleich mit der Firmenkreditkarte.

Schritt 4 · Direktlieferung an den Bedarfsträger

Die Ware geht direkt vom tatsächlichen Lieferanten an den Standort des Bestellers. Der Dienstleister ist logistisch nicht dazwischen. Das spart Zeit und Kosten und vermeidet zusätzliche Lagerstufen.

Schritt 5 · Eine Rechnung je Bestellung

Für jede Bestellung erhält die Buchhaltung eine Rechnung direkt von Facura, unabhängig davon, bei wie vielen Unterlieferanten im Hintergrund tatsächlich beschafft wurde. Ein Kreditor, ein einheitliches Zahlungsziel, saubere Zuordnung zur Bestellung. Eine monatliche Sammelrechnung über mehrere Bestellungen bietet das Facura-Modell heute nicht; der Hebel liegt im Kreditorenstamm.

Die sechs größten Hebel des 1-Kreditor-Modells

1. Prozesskosten sinken deutlich

Klassische Prozesskosten pro Tail-Spend-Bestellung liegen je nach Studie zwischen rund 97 und 120 EUR (BME) bzw. 100 bis 200 EUR (BCG / sonstige Marktstudien). Mit dem 1-Kreditor-Modell entfallen weite Teile dieser Kosten, weil Kreditorenanlage, Bonitätsprüfung, Einzelrechnungsprüfung und viele manuelle Abstimmungen wegfallen. In einer Facura-Modellrechnung über einen typischen Tail-Spend-Bestand sind Einsparungen bis zu 85 % darstellbar; die realistische Bandbreite in Sales-Gesprächen liegt eher bei 50 bis 70 %.

Speziell für geringwertige Artikel lohnt ein systematisches C-Teile-Management.

Speziell für geringwertige Artikel lohnt ein systematisches C-Teile-Management.

2. Der Kreditorenstamm wird wieder übersichtlich

Ein typischer Mittelständler hat mehrere hundert Einmal-Kreditoren im ERP; viele davon werden nur einmal bestellt und bleiben trotzdem jahrelang in den Stammdaten. Jede Anlage kostet Zeit in Einkauf, Buchhaltung und Stammdatenpflege. Mit dem 1-Kreditor-Modell konsolidieren sich diese Einträge auf einen einzigen aktiven Kreditor.

3. Buchhaltung wird deutlich einfacher

Statt dutzender Einzelrechnungen verschiedener Einmal-Kreditoren mit unterschiedlichen Zahlungsbedingungen und Vorgangsnummern liegt pro Bestellung genau eine Rechnung des immer gleichen Kreditors Facura vor. Rückfragen wegen unklarer Zuordnung, fehlender Purchase Order oder widersprüchlicher Konditionen verschwinden weitgehend. Eine monatliche Sammelrechnung ist heute nicht Teil des Modells; der Hebel liegt im Kreditorenstamm.

4. Bestellzeiten werden kürzer

Im klassischen Modell kostet der Weg von der Bedarfsmeldung bis zur ausgelösten Bestellung häufig mehrere Tage, weil neue Lieferanten freigegeben werden müssen. Im 1-Kreditor-Modell ist der Lieferant bereits freigegeben, nämlich der Dienstleister. Das verkürzt die Durchlaufzeit auf Stunden statt Tage.

5. Bessere Abdeckung bei Einmalbedarfen

Der Dienstleister hat Zugriff auf ein breiteres Lieferantennetz als eine interne Einkaufsabteilung im Tail-Spend betreuen könnte. Bei speziellen Anforderungen gibt es in der Regel mehrere Quellen und damit echten Wettbewerb. Das zahlt auf den Warenpreis ein.

6. Skalierbar ohne zusätzliche Komplexität

Wächst das Unternehmen und damit die Zahl der Sonderbestellungen, wächst die interne Komplexität nicht mit. Mehr Volumen bedeutet mehr Bestellungen beim gleichen Kreditor, nicht mehr Kreditoren, Verträge und Rechnungen.

Ein Beispiel aus der Praxis: drei Teile für ein Projekt

Zur Veranschaulichung ein typisches Projektszenario: Drei Teile werden für einen Auftrag gebraucht, ein Spezialkabel, ein Ventil und ein Kunststoffrohr. Keines davon steht im Rahmenvertrag.

Klassisch · drei Einzellieferanten

- ▸Recherche pro Teil: eine bis zwei Stunden

- ▸Lieferantenfreigabe und Bonitätsprüfung: Tage bis Wochen

- ▸drei Kreditor-Anlagen im ERP, drei Zahlungsbedingungen

- ▸drei Lieferungen, drei Wareneingänge, drei Rechnungen

- ▸typische Gesamtdurchlaufzeit: zwei bis vier Wochen

- ▸kumulierte Prozesskosten: deutlich dreistellig pro Bestellung

Mit 1-Kreditor-Modell · eine Bestellung

- ▸Bestellung des Einkaufs an den Einkaufsdienstleister: wenige Minuten

- ▸der Dienstleister sourct die drei Teile parallel

- ▸Direktlieferung der Einzelteile an den Bedarfsträger

- ▸eine Position im ERP, Kreditor „Facura“

- ▸typische Durchlaufzeit: zwei bis fünf Arbeitstage

- ▸eine Facura-Rechnung für die Bestellung

Der Unterschied im internen Aufwand ist meist größer als der Unterschied im Warenpreis und er ist reproduzierbar, nicht vom Einzelfall abhängig.

Welche Unternehmen besonders profitieren

Das 1-Kreditor-Modell ist kein Allheilmittel. Es entfaltet seinen Nutzen dort, wo der Tail-Spend zum Prozessproblem geworden ist. Typischerweise tritt das in drei Konstellationen auf:

Klassischer Mittelstand

Eigene Einkaufsabteilung, aber ohne Kapazität für den Kleinbedarf. Typischer Trigger: LkSG-Umsetzung, ERP-Wechsel oder Digitalisierungsinitiative.

Deep-Tech-Scale-Up

Häufig ohne eigene Einkaufsabteilung. Bedarfe laufen über Office Manager oder Fachbereiche, Zahlungen oft per Kreditkarte. Typischer Trigger: Series A oder B, Vorbereitung auf Audit.

Konzern im Tail-Spend-Umbau

Große Organisationen mit vielen tausend Kreditoren im Tail-Spend, CPO-Agenda, LkSG-Pflicht. Typischer Trigger: Sparprogramm, Shared-Service-Umbau.

In allen drei Fällen ist die Wirkung ähnlich: Der strategische Einkauf bleibt intern, das 1-Kreditor-Modell übernimmt den operativen Kleinkram im Tail-Spend.

Einführung in der Praxis

Die Einführung des 1-Kreditor-Modells ist bewusst unaufgeregt. Es gibt keine mehrwöchige Bedarfsanalyse, keinen langen Pilotbetrieb und keine Implementierungsrechnung. Drei kurze Schritte reichen in der Regel:

Phase 1 · Kurzes Erstgespräch

30 Minuten, meist per Video. Thema: In welchen Warengruppen fallen Einmalbedarfe an? Wo hakt der Prozess heute? Welche Freigabelogik soll gelten?

Phase 2 · Kreditor anlegen

Der Einkaufsdienstleister wird als ein Kreditor im ERP angelegt. Zahlungsziele, Bankverbindung, Freigaberichtlinie, fertig. Diese Phase dauert in der Regel weniger als einen Arbeitstag.

Phase 3 · Erste Bestellung

Ab der ersten echten Bestellung läuft das Modell. Innerhalb der ersten Wochen werden Warengruppen, Ansprechpartner und Freigabegrenzen nachjustiert, der operative Betrieb startet sofort.

Typischer Time-to-Value: erste Bestellungen am gleichen oder folgenden Tag, an dem der Kreditor angelegt wurde. Das ist möglich, weil keine Systemintegration notwendig ist.

Warum das Thema gerade jetzt relevant ist

Drei Entwicklungen bringen das 1-Kreditor-Modell in den kommenden Monaten weiter nach vorn. Erstens sind die Prozesskosten im Einkauf in den letzten Jahren spürbar gestiegen, vor allem durch höhere Personalkosten und mehr Compliance-Aufwand. Zweitens zwingt die Lieferkettensorgfaltspflicht immer mehr Unternehmen, auch ihre Tail-Spend-Lieferanten sauber zu prüfen, ein Aufwand, der im Multi-Kreditor-Modell schlicht nicht zu leisten ist. Drittens sind viele Unternehmen aus den Corona-Jahren mit einer Lektion herausgekommen: Zu wenige Lieferanten sind ein Risiko, zu viele auch. Der Aggregator-Ansatz mit einem zentralen Dienstleister und vielen Quellen im Hintergrund adressiert beide Extreme.

Fazit: schlanke Beschaffung ohne Software-Projekt

Das 1-Kreditor-Modell ist nicht für jedes Unternehmen und nicht für jede Warengruppe das richtige Modell. Für den Tail-Spend, also genau den Bereich, in dem rund 80 % der Prozesskosten entstehen, ist es dem klassischen Multi-Kreditor-Ansatz überlegen. Die Kurzform der Vorteile:

- ▸deutliche Reduktion der Prozesskosten im Tail-Spend

- ▸deutlich schlankerer Kreditorenstamm

- ▸saubere Rechnungs- und Zahlungspraxis

- ▸kürzere Bestellzeiten

- ▸bessere Abdeckung bei Einmalbedarfen

- ▸skalierbar ohne zusätzliche Komplexität

Und es ist schnell produktiv: erste Bestellungen am gleichen oder folgenden Tag, an dem der Kreditor angelegt wurde, statt mehrere Monate Projektlaufzeit. Wie das in einer Facura-Modellrechnung konkret aussieht, zeigt die Modellrechnung „Tail-Spend-Kosten um 85 % reduziert“.

→ Passt das 1-Kreditor-Modell zu Ihrem Tail-Spend? Wir machen im Erstgespräch eine klare Einschätzung.

Herausgeber

Facura ist eine Marke der getXdone GmbH, Roonstraße 23a, 76137 Karlsruhe. Eingetragen im Handelsregister des Amtsgerichts Mannheim unter HRB 744721. Umsatzsteuer-Identifikationsnummer gemäß § 27a UStG: DE355634381. Redaktion: operatives Team Facura. Angaben zu Prozesskosten und Benchmarks stützen sich auf Studien des BME und auf anonymisierte Projekterfahrungen.